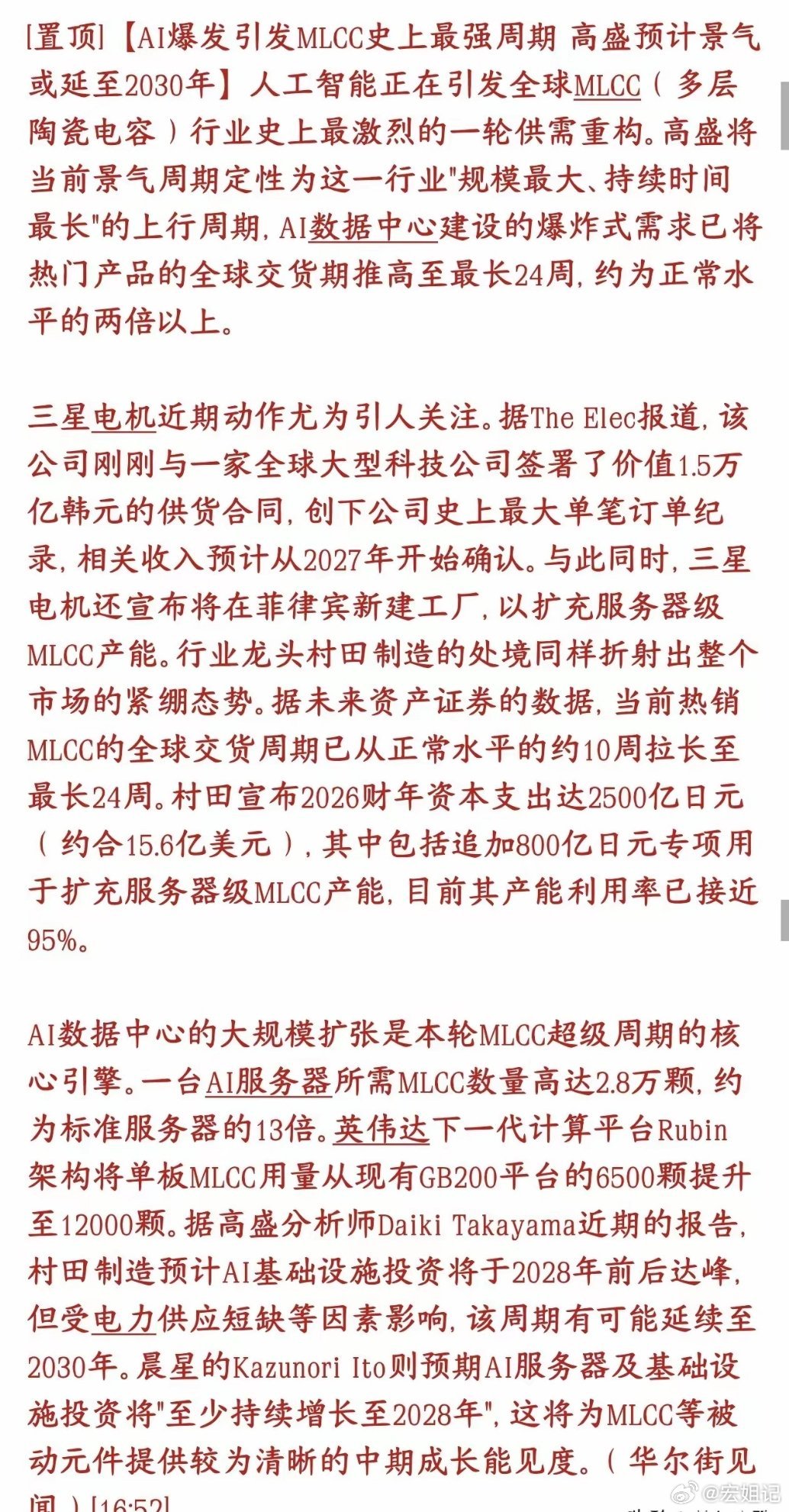

周三核心高景气细分赛道梳理

1,低介电电子玻纤基材

AI服务器高阶覆铜板核心骨架原料,头部厂商高端产能持续紧缺,海外供给收缩带动产品均价稳步上行,多家企业新增产线四季度逐步投产,叠加海外云厂商长期订单锁定,行业全年业绩兑现预期明确。

2,超低损耗光纤预制棒

6G试点落地叠加运营商新一轮集采,长距离算力互联设备放量拉动高纯石英基材需求,高纯石英原料扩产周期超18个月,供需紧平衡格局短期难以缓解,板块北向资金连续多日逆势加仓。

3,高纯靶材金属原料

先进制程芯片、光模块量产刚需材料,矿产管控政策收紧上游供给,晶圆厂扩产持续抬升采购量,6N级高纯金属国产化突破后逐步替代进口份额,中报业绩具备大幅修复空间。

4,碳氢高频介电树脂

适配3.2T光模块配套高速基板,相比PPO树脂适配更高频段传输,全球仅少数企业通过头部算力厂商认证,新建产能投放进度缓慢,高端牌号产品溢价持续走高。

5,磷化铟衬底晶圆

高速光芯片底层基底材料,1.6T光模块商用落地催生翻倍增量,全球量产产能稀缺,国内头部企业完成海外供应链导入,下游光器件厂商备货周期拉长,库存维持低位。

6,2.5D载板封装材料

HBM存储芯片量产必备配套物料,AI集群扩容带动先进封装订单激增,ABF载板上游填料长期依赖进口,国产粉体材料逐步完成客户验证,行业估值处于三年低位区间。

7,石墨烯复合电容电极

新型储能与算力备用电源核心耗材,相比传统电容炭能量密度提升四成,智算中心配套储能项目批量落地,国内量产企业订单排至年末,产品毛利率持续改善。

8,镓铟伴生战略小金属

射频芯片、红外光电器件不可替代原料,战略矿产管控收紧供给端,海外大厂缩减开采规模,国内资源企业同步布局深加工环节,量价同步抬升逻辑清晰。

9,DDR5配套存储介质材料

海外存储厂商持续控产稳价,国内存储企业扩产拉动配套介质需求,硅基高端衬底国产化突破,存储产业链自上游材料开启周期反转行情。

10,电子特气六氟化钨

芯片刻蚀工序核心消耗品,先进制程产线稼动率持续走高,单厂耗材年采购量同比提升六成,海外气体厂商减产支撑价格中枢上移,国内产能加速释放抢占市场份额。

11,超薄陶瓷隔膜材料

储能、超级电容通用配套基材,液冷储能电站新建项目全面铺开,超薄涂层工艺降低设备热失控风险,头部隔膜企业高端产线满负荷运转,下游订单持续追加。

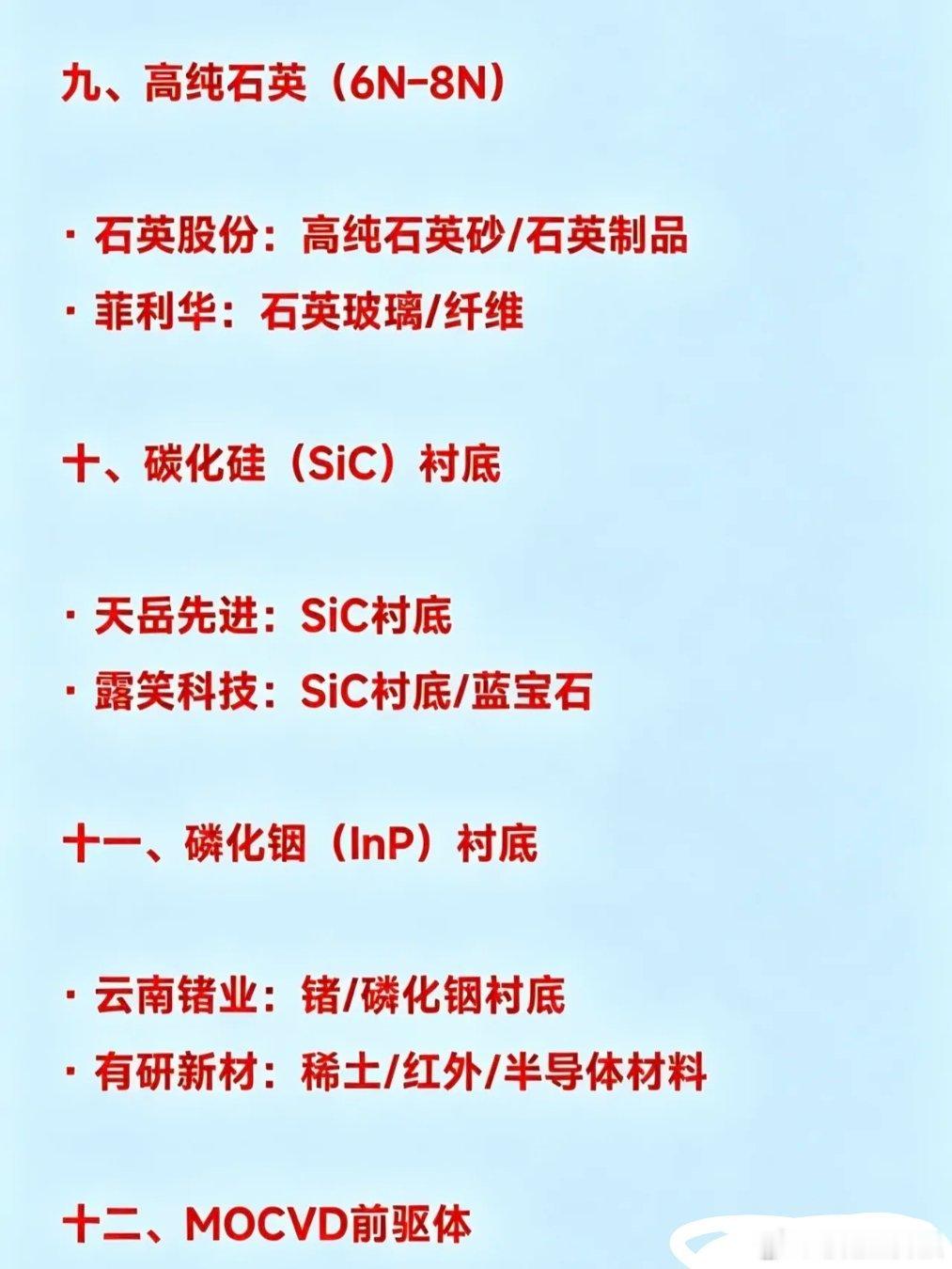

12,碳化硅外延衬底

车规级功率芯片核心基材,800V高压平台车型渗透率快速提升,第三代半导体产线持续扩产,衬底产能供给不足,行业全年维持供不应求状态。

13,高纯石英坩埚耗材

光伏N型电池、半导体硅片制造刚需,光伏产业链扩产叠加晶圆厂产能投放,高纯石英原料开采受限,高端坩埚产品交付周期拉长,具备长期涨价逻辑。

14,薄膜铌酸锂光学晶体

下一代高速光调制器核心材料,CPO共封装光学方案普及带动需求翻倍,国内企业实现晶体批量量产,逐步切入海外头部光模块厂商供应链,成长空间广阔。

15,高端铜箔导电基材

AI服务器PCB、储能集流体双重应用场景,算力基建持续扩容抬升铜箔采购量,超薄锂电铜箔产能投放缓慢,铜价企稳后企业盈利水平持续修复。

16,EMC环氧封装填料

芯片外部封装保护核心物料,先进封装工艺升级提升填料纯度要求,纳米硅微粉国产化进程提速,下游封测企业批量替换进口原料,板块存在估值修复机会。

17,碳纤维轻量化复合材料

商业航天、低空飞行器结构件核心原料,多地低空经济试点落地拉动采购需求,高端碳纤维产能集中于头部企业,军工与民用市场双向打开增量空间。

18,光刻配套光学晶体

芯片光刻设备核心透光组件,成熟制程与先进制程产线同步扩张,海外晶体厂商产能受限,国内光学材料企业逐步突破高端产品壁垒,订单增量可观。

19,液冷导热复合板材

高密度智算中心散热标配材料,传统风冷逐步被液冷方案替代,新建算力园区硬性配套需求释放,导热材料上游金属原料同步受益,板块资金关注度持续提升。